तरल जाल एक ऐसी स्थिति है जो अर्थशास्त्र के कीनेसियन स्कूल के प्रतिनिधियों द्वारा वर्णित है जब राज्य द्वारा बैंकिंग प्रणाली में नकद इंजेक्शन ब्याज दर को कम नहीं कर सकते हैं। यही है, यह एक अलग मामला है जब मौद्रिक नीति अप्रभावी होती है। तरल जाल के उभरने का मुख्य कारण नकारात्मक उपभोक्ता अपेक्षाएं माना जाता है, जो लोगों को अपनी आय का अधिकांश हिस्सा बचाते हैं। यह अवधि लगभग शून्य ब्याज दरों के साथ "मुक्त" ऋणों की विशेषता है, जो किसी भी तरह से मूल्य स्तर को प्रभावित नहीं करती है।

तरलता की अवधारणा

उदाहरण के लिए, अचल संपत्ति खरीदने के बजाय बहुत से लोग अपनी बचत को नकद में रखना क्यों पसंद करते हैं? यह सभी तरलता के बारे में है। यह आर्थिक शब्द परिसंपत्तियों की क्षमता को बाजार के करीब कीमत पर जल्दी से बेचने की क्षमता को संदर्भित करता है। एक बिल्कुल तरल संपत्ति नकदी है। आप उन पर अपनी ज़रूरत की हर चीज़ तुरंत खरीद सकते हैं। बैंक खातों में पैसे की तरलता कुछ कम है। बिल और प्रतिभूतियों के साथ स्थिति पहले से ही अधिक जटिल है। कुछ खरीदने के लिए, उन्हें पहले बेचने की जरूरत है। और फिर हमें यह तय करना होगा कि हमारे लिए क्या अधिक महत्वपूर्ण है: जितना संभव हो उतना उनके बाजार मूल्य के करीब पहुंचना या सब कुछ जल्दी से करना।

इसके बाद प्राप्य, माल और कच्चे माल, मशीनरी, उपकरण, भवन, संरचना, निर्माण का स्टॉक प्रगति पर आता है। हालांकि, आपको यह समझने की आवश्यकता है कि गद्दे के नीचे घर पर जो पैसा छिपा है, वह अपने मालिक के लिए कोई आय नहीं लाता है। वे बस झूठ बोलते हैं और पंखों में इंतजार करते हैं। लेकिन यह उनकी उच्च तरलता के लिए एक आवश्यक भुगतान है। जोखिम का स्तर संभावित लाभ की मात्रा के सीधे आनुपातिक है।

एक तरल जाल क्या है?

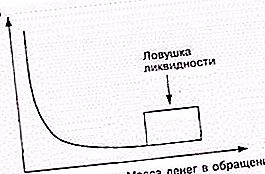

मूल अवधारणा घटना से जुड़ी हुई है, जो संचलन में धन की आपूर्ति में वृद्धि के साथ ब्याज दरों में कमी के अभाव में व्यक्त की गई थी। यह पूरी तरह से IS-LM monetarist मॉडल के विपरीत है। आमतौर पर, केंद्रीय बैंक इस तरह से ब्याज दरों में कटौती करते हैं। वे बांड को भुनाते हैं, जिससे नई नकदी की आमद होती है। केनेसियन यहां मौद्रिक नीति की कमजोरी देखते हैं।

जब एक तरल जाल पैदा होता है, तो प्रचलन में नकदी में और वृद्धि का अर्थव्यवस्था पर कोई प्रभाव नहीं पड़ता है। यह स्थिति आमतौर पर बांड पर कम ब्याज के साथ जुड़ी होती है, जिसके परिणामस्वरूप वे पैसे के बराबर हो जाते हैं। जनसंख्या अपनी बढ़ती जरूरतों को पूरा करने के लिए नहीं, बल्कि संचय करने की कोशिश करती है। यह स्थिति आमतौर पर समाज में नकारात्मक उम्मीदों से जुड़ी होती है। उदाहरण के लिए, युद्ध की प्रत्याशा में या संकट के समय।

घटना के कारण

1930 और 1940 के दशक में कीनेसियन क्रांति की शुरुआत में, नियोक्लासिकल प्रवृत्ति के विभिन्न प्रतिनिधियों ने इस स्थिति के प्रभाव को कम करने की कोशिश की। उन्होंने तर्क दिया कि तरल जाल मौद्रिक नीति की अक्षमता का सबूत नहीं था। उनकी राय में, बाद का पूरा बिंदु अर्थव्यवस्था को प्रोत्साहित करने के लिए ब्याज दरों को कम करने के लिए नहीं है।

डॉन पेटिंकिन और लॉयड मेट्ज़लर ने तथाकथित पिगौ प्रभाव के अस्तित्व पर ध्यान आकर्षित किया। वास्तविक धन का स्टॉक, जैसा कि वैज्ञानिकों ने साबित किया है, माल की कुल मांग के कार्य का एक तत्व है, इसलिए यह सीधे निवेश वक्र को प्रभावित करेगा। इसलिए, मौद्रिक नीति तरलता में फंसने पर भी अर्थव्यवस्था को उत्तेजित कर सकती है। कई अर्थशास्त्री पिगौ प्रभाव के अस्तित्व से इनकार करते हैं या इसकी तुच्छता के बारे में बात करते हैं।

आलोचना की अवधारणा

अर्थशास्त्र के ऑस्ट्रियाई स्कूल के कुछ प्रतिनिधि तरल मौद्रिक संपत्ति के लिए कीन्स के सिद्धांत को खारिज करते हैं। वे इस तथ्य पर ध्यान आकर्षित करते हैं कि एक निश्चित अवधि में निवेश की कमी की भरपाई अन्य समय अवधि में इसकी अधिकता से होती है। अर्थशास्त्र के अन्य स्कूल कम संपत्ति मूल्य के साथ राष्ट्रीय अर्थव्यवस्था को प्रोत्साहित करने के लिए केंद्रीय बैंकों की अक्षमता को उजागर करते हैं। स्कॉट सुमेर आमतौर पर प्रश्न में स्थिति के अस्तित्व के विचार का विरोध करते हैं।

अवधारणा में रुचि वैश्विक वित्तीय संकट के बाद फिर से शुरू हुई, जब कुछ अर्थशास्त्रियों का मानना था कि स्थिति में सुधार के लिए घरों में नकदी के प्रत्यक्ष इंजेक्शन की आवश्यकता थी।

निवेश का जाल

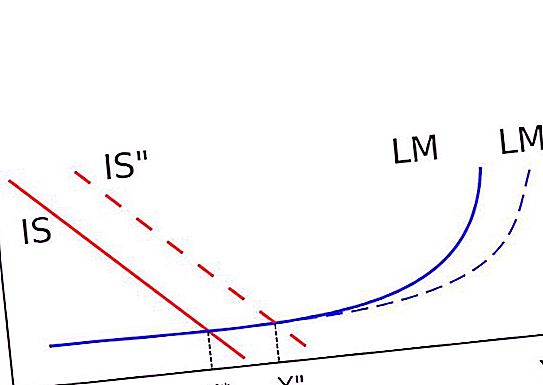

यह स्थिति ऊपर चर्चा किए गए से संबंधित है। निवेश जाल इस तथ्य में व्यक्त किया जाता है कि चार्ट पर आईएस रेखा पूरी तरह से लंबवत स्थिति में है। इसलिए, LM वक्र को स्थानांतरित करने से वास्तविक राष्ट्रीय आय में परिवर्तन नहीं हो सकता है। इस मामले में पैसा छापना और निवेश करना पूरी तरह से बेकार है। यह जाल इस तथ्य के कारण है कि निवेश की मांग ब्याज दर पर पूरी तरह से अयोग्य हो सकती है। "संपत्ति प्रभाव" की मदद से इसे हटा दें।

सिद्धांत रूप में

नियोक्लासिसिस्ट मानते थे कि मुद्रा आपूर्ति में वृद्धि अभी भी अर्थव्यवस्था को उत्तेजित करती है। यह इस तथ्य के कारण है कि किसी दिन बिन बुलाए संसाधनों का निवेश किया जाएगा। इसलिए, संकट की स्थितियों में पैसा छापना अभी भी आवश्यक है। 2001 में बैंक ऑफ जापान की यह उम्मीद थी, जब उसने "मात्रात्मक सहजता" नीति शुरू की।

संयुक्त राज्य अमेरिका और कुछ यूरोपीय देशों के अधिकारियों ने वैश्विक वित्तीय संकट के दौरान बिल्कुल उसी तरह से तर्क दिया। उन्होंने मुक्त ऋण और कम ब्याज दरों को और अधिक देने की कोशिश नहीं की, लेकिन अन्य तरीकों से अर्थव्यवस्था को प्रोत्साहित करने के लिए।

व्यवहार में

जब जापान ने ठहराव की लंबी अवधि शुरू की, तो तरल जाल की अवधारणा फिर से प्रासंगिक हो गई। ब्याज दरें लगभग शून्य थीं। उस समय, किसी को भी नहीं पता था कि समय के साथ, कुछ पश्चिमी देशों में बैंक $ 100 उधार देने और एक छोटी राशि वापस पाने के लिए सहमत होंगे। केनेसियन ने कम लेकिन सकारात्मक ब्याज दरों पर विचार किया। हालांकि, आज तक, अर्थशास्त्री "मुक्त ऋण" कहे जाने वाले अस्तित्व के संबंध में एक तरलता जाल पर विचार कर रहे हैं। उन पर ब्याज दर शून्य के बहुत करीब है। तो एक तरल जाल है।

ऐसी स्थिति का एक उदाहरण वैश्विक वित्तीय संकट है। इस अवधि के दौरान, संयुक्त राज्य अमेरिका और यूरोप में अल्पकालिक ऋणों पर ब्याज दर शून्य के बहुत करीब थी। अर्थशास्त्री पॉल क्रुगमैन ने कहा कि विकसित दुनिया एक तरल जाल में है। उन्होंने कहा कि संयुक्त राज्य अमेरिका में 2008 से 2011 तक पैसे की आपूर्ति को तीन गुना करने से कीमत के स्तर पर कोई महत्वपूर्ण प्रभाव नहीं पड़ा।