किसी व्यवसाय की लाभप्रदता उसके अस्तित्व के लिए एक आवश्यक शर्त है। यह कई कारकों पर निर्भर करता है, जिनमें से विचार निर्णय लेने के लिए आवश्यक है। उत्पादन की मात्रा क्या होनी चाहिए? स्वीकार्य लागत क्या हैं? उत्पादों को किस कीमत पर प्रतिस्पर्धी और बाजार में मांग होगी?

ब्रेक्जिट प्वाइंट क्या है। सरल परिभाषा

किसी भी वित्तीय गतिविधि का प्रारंभिक चरण जानबूझकर लाभहीन है। कच्चे माल की लागत या माल की खरीद, भंडारण सुविधाओं के रखरखाव, लाभ के प्रवाह शुरू होने से पहले कर्मचारियों को मजदूरी करना चाहिए।

बिक्री का द्रव्यमान एक महत्वपूर्ण सीमा से अधिक होने से पहले आप राजस्व पर भरोसा नहीं कर सकते। सबसे अच्छा मामले में, पहले केवल कुछ लागतों की भरपाई की जाएगी, लेकिन समग्र परिणाम लाभहीन होगा।

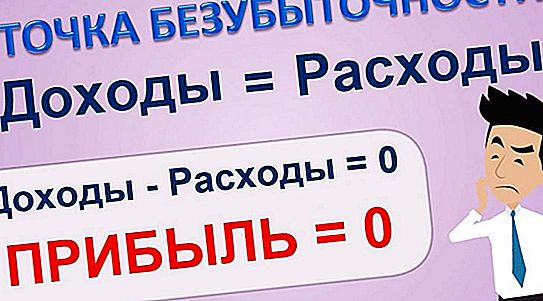

यह कोई मतलब नहीं है कि लाभ के बारे में बात करते हैं। यह शून्य है।

बिक्री की मात्रा जो राजस्व के साथ उत्पादों को बेचने की लागत को संतुलित करती है उसे ब्रेकवेन पॉइंट (टीबी) कहा जाता है। केवल आत्मनिर्भरता की उपलब्धि बाद के लाभ की गारंटी देती है।

क्या निर्धारित करता है और क्या टीबी देता है

बिक्री की मात्रा एक निर्धारण है, लेकिन इसके अस्तित्व का एकमात्र कारक नहीं है। निश्चित और परिवर्तनीय लागत (लागत) एक सीमा है, जिसकी उपलब्धि हमें यह कहने की अनुमति देती है कि प्रारंभिक चरण के नुकसान को दूर किया गया है।

राजस्व के आकार और प्रकृति का उत्पादन के टूटे हुए बिंदु तक पहुंचने पर भी प्रभाव पड़ता है। सभी निर्भरता के लिए लेखांकन उद्यमी को निष्कर्ष निकालने की अनुमति देता है:

- नियोजित व्यवसाय के संभावित लाभ के बारे में;

- टीबी को प्राप्त करने के लिए एक या दूसरे तरीके को चुनते समय समस्याओं के बारे में;

- मूल्य निर्धारण नीति के साथ बिक्री की मात्रा को जोड़ने पर;

- लक्ष्यों को लागू करने के लिए विकल्पों का अस्तित्व।

आप बिक्री के स्तर में एक लाभ के रूप में, लाभ के बाद, या गैर-लाभकारी संचालन की अवधि के अंत के रूप में उल्लिखित बिंदु का इलाज कर सकते हैं। इसका सार नहीं बदलता है। मुख्य बात यह है कि इसे यथासंभव वास्तविकता के करीब निर्धारित करना है।

सफलता का सूत्र

इससे पहले कि आप कैलकुलेटर चालू करें, आपको निश्चित और परिवर्तनीय लागत के बीच के अंतर को मजबूती से समझने की जरूरत है। पूर्व बेची गई वस्तुओं और सेवाओं की मात्रा पर निर्भर नहीं करता है, जबकि उत्तरार्द्ध इसके बाद आनुपातिक रूप से बदलता है।

उदाहरण के लिए, हीटिंग परिसर या मरम्मत उपकरण की लागत बिक्री में वृद्धि और उनके कम होने के साथ ही रहेगी। और वेतन, ऊर्जा या घटक अपने मूल्य को सीधे अंतिम उत्पाद में स्थानांतरित करते हैं।

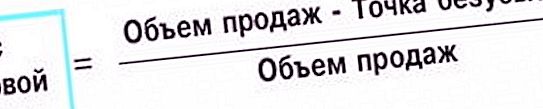

यदि हम बिक्री राजस्व को वीपी के रूप में नामित करते हैं, तो राजस्व और परिवर्तनीय लागत के बीच का अंतर आरवीपी, और परिचित पीजेड द्वारा तय लागत, फिर ब्रेक-इवन बिंदु निर्धारित करने का सूत्र निम्नलिखित रूप लेगा:

टीबी = वीपी * PZ \ RVP।

ऐसा क्यों? राजस्व और परिवर्तनीय लागत के बीच अंतर के लिए निश्चित लागत के अनुपात पर विचार करें। अंतर स्वयं बिक्री से लाभ से ज्यादा कुछ नहीं है। इसलिए, पूरा अनुपात एक निश्चित गुणांक है जो राजस्व की मात्रा को इस तरह से बदलता है कि यह एक विचलित बिंदु के रूप में प्रकट होता है।

सब कुछ स्पष्ट नहीं है?

कल्पना कीजिए कि गुणांक एक के बराबर है। तब मौद्रिक संदर्भ में टीबी सभी राजस्व के बराबर होगा। यही है, इस तरह की लागत और राजस्व के साथ, यह वांछित बिंदु है। लागत और राजस्व के अनुपात को बदलकर, हम बिक्री की मात्रा चुन सकते हैं जो अवसरों की अनुमति देता है और जो इच्छाओं को पूरा करता है।

गोलमाल बिंदु की गणना कैसे करें तालिका में दिखाया गया है।

| डेटा | व्यापार परियोजनाओं | केवल | ||

| एक | सी | |||

| बिक्री की मात्रा | 2500 | 1500 | 1600 | 5600 |

| परिवर्तनीय लागत | 1 900 | 1280 | 1380 | 4560 |

| निश्चित लागत | 800 | 800 | ||

| लाभ | 240 | |||

उदाहरण में, कंपनी का विश्लेषण किया जाता है, जिसने तीन परियोजनाओं की शुरुआत की, ए, बी, सी। कुल मिलाकर, कंपनी ने 240 मिलियन रूबल का लाभ कमाया। इसका मतलब यह है कि ब्रेक्जिट बिंदु पहले ही पारित हो चुका है।

महत्वपूर्ण! जिन परियोजनाओं के लिए गणना की जाती है, उनका डेटा उसी अवधि से संबंधित होना चाहिए।

चूंकि रूबल के संदर्भ में हमारा बिंदु वह राजस्व है जिस पर घाटा खत्म हो जाता है, यह स्पष्ट है कि यह मूल्य जितना छोटा होता है, उतना ही बेहतर व्यवसायी, कम उसे इंतजार करना पड़ता है जब तक कि परियोजना खुद के लिए भुगतान करना शुरू नहीं करती है।

एक भी बिंदु नहीं। यहाँ कुछ याद आ रहा है

ऐसा लगता है कि बाजार में कंपनी की स्थिति विशिष्ट रूप से टूटे हुए बिंदु से निर्धारित की जा सकती है। कंपनी अपने पैरों पर अधिक मजबूती से खड़ी है, लाभदायक काम के लिए कम राजस्व की आवश्यकता है। तो यह है। लेकिन केवल उस स्थिति में जब परियोजनाओं और लगभग समान मूल्य के विश्लेषण की वस्तुओं की तुलना की जाती है।

जूते की दुकान में, जहां थानेदार खुद और उसके सहायक काम करते हैं, ब्रेक-ईवन बिंदु कई हजार रूबल हो सकते हैं। और एक छोटे से किराने की दुकान के लिए, कई हजार अब पैसे नहीं हैं। हम बड़ी कंपनियों और निगमों के बारे में क्या कह सकते हैं?

उनका टूटना लाखों और अरबों के साथ शुरू हो सकता है, लेकिन इसका मतलब यह नहीं है कि उनकी स्थिति एक जूता दुकान की तुलना में बहुत खराब है। शब्दांकन में क्या गायब है, क्या विच्छेद बिंदु है ताकि यह व्यवसाय समुदाय के विभिन्न प्रतिनिधियों की तुलना करने के लिए सेवा कर सके?

आकार मायने रखता है

यह स्पष्ट है कि दुनिया भर में व्यापार के साथ एक निगम एक छोटे उद्यम की तुलना में अपने पैरों पर बहुत मजबूत है। लेकिन टीबी का मानना है कि ऐसा नहीं है। आप राशि पर नहीं, बल्कि कुल कारोबार में इसके हिस्से पर भरोसा कर सकते हैं। फिर यह पता चला है कि दिग्गज बौनों की तुलना में बहुत मजबूत हैं, जैसा कि यह वास्तविकता में है।

वित्तीय ताकत की गणना करने के लिए उपयोग किया जाने वाला सूत्र टीबी के फार्मूले के समान है। कभी-कभी उन्हें बहनें कहा जाता है। उन्हीं अभिनेताओं ने उनमें भाग लिया: बिक्री, परिवर्तनशील और निर्धारित बिंदु की लागत से राजस्व। इसे सुरक्षा कारक (ZP) कहा जाता है और यह इस प्रकार है:

जीपी = (वीपी - टीबी) वीपी।

यहां हम कुल प्राप्त राशि में ब्रेक-सम राशि में कटौती के बाद शेष बचे राजस्व के हिस्से के बारे में बात कर रहे हैं। यह कोई संयोग नहीं है कि इसे सुरक्षा कारक कहा जाता है। विदेशों में धन का हिस्सा जितना बड़ा होता है, बाजार की स्थिति उतनी ही मजबूत होती है।

सूत्र से बेहतर

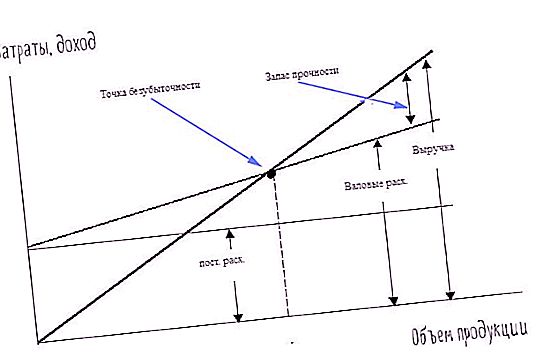

टीबी का निर्धारण करने के लिए एक विधि है जिसमें उपरोक्त सभी को दृश्य रूप में प्रस्तुत किया गया है। यह एक ग्राफ है। यह एक ही सूत्र या फ़ंक्शन के मूल्यों पर बनाया गया है, गणितीय रूप से व्यक्त किया गया है। इसलिए, इसके निर्माण का डेटा पहले से ही ऊपर सूचीबद्ध है:

ब्रेक-सम पॉइंट वॉल्यूम;

निश्चित और परिवर्तनीय लागत।

एक ग्राफ की साजिश करने के लिए, दो कुल्हाड़ियों की आवश्यकता होती है: फरसीसा और समन्वय। पहला क्षैतिज रूप से स्थित है। हमने उस पर बिक्री की मात्रा बंद कर दी। दूसरी, ऊर्ध्वाधर, का उपयोग लागतों को इंगित करने के लिए किया जाता है।

मूल के माध्यम से गुजरने वाली इच्छुक रेखा राजस्व ग्राफ, क्षैतिज - निश्चित लागत, दूसरी इच्छुक - चर है। राजस्व और कुल लागत अनुसूचियों का चौराहा एक महत्वपूर्ण बिंदु है। सकल लागत, अर्थात, टूटे बिंदु के निश्चित और परिवर्तनीय लागत का योग, निश्चित की राशि से परिवर्तनीय लागतों की रेखा को बढ़ाकर व्यक्त किया जाता है।

आप स्पष्ट रूप से देख सकते हैं कि सकल व्यय के सापेक्ष लाभ कैसे बढ़ रहा है, साथ ही साथ सुरक्षा मार्जिन भी। सूचना के प्रस्तुतीकरण के विभिन्न रूप एक-दूसरे के पूरक हैं और आर्थिक संकेतकों के निर्माण की बेहतर समझ प्रदान करते हैं।

महत्वपूर्ण! संक्षिप्त बिंदु को राशि, मात्रा या प्रतिशत में व्यक्त किया जा सकता है। एक या दूसरे तरीके का चुनाव एनालिटिक्स की परिस्थितियों और कार्यों पर निर्भर करता है।

गहन विश्लेषण

उनके आधार पर बनाए गए सभी फॉर्मूले और ग्राफ एक उत्पाद के सामने आने पर काफी संतोषजनक सटीकता देते हैं। लेकिन क्या होगा अगर कई प्रोजेक्ट लॉन्च किए जाएं, जैसा कि अक्सर जीवन में होता है?

यदि आप अलग-अलग उद्योगों से एक राजस्व और व्यय में कमी करते हैं, तो समग्र चित्र सही तरीके से खींचा जाएगा। लेकिन सभी परियोजनाओं की कुल भलाई के पहलू के पीछे, वे छिप सकते हैं जो या तो अनुमानित लाभ नहीं देते हैं या नुकसान का रूप देते हैं। सवाल उठता है: व्यक्तिगत रूप से प्रत्येक योगदान का मूल्यांकन कैसे करें?

यही है, सवाल यह है कि ब्रेकेवन प्वाइंट क्या है, हम उत्पादन या व्यापार के प्रत्येक घटक के लिए अलग से गणना के बारे में बात कर रहे हैं। यदि राजस्व के घटकों को ज्यादातर जाना जाता है, तो लागत, विशेष रूप से निश्चित लोगों को साझा करना मुश्किल है। आमतौर पर वे ऐसा करते हैं: सभी खर्चों को राजस्व के अनुपात में परियोजना द्वारा विभाजित किया जाता है।

हमेशा की तरह - सही मतलब नहीं है

लेकिन यहां विश्लेषक फिर से एक ही रेक पर टिक करते हैं: एक ढेर में एक साथ रखता है जिसे अलग से झूठ बोलना चाहिए। उत्पादों की प्रत्येक श्रेणी के लिए निश्चित लागतों के विस्तार से इस समस्या का समाधान होता है। उदाहरण के लिए, एक कार्यशाला का उपयोग पेंसिल बनाने के लिए किया जाता है, और एक अन्य कार्यशाला में फाउंटेन पेन बनाया जाता है।

मूल्यह्रास, बिजली, गर्मी की लागत इस मामले में अलग से गणना की जा सकती है। वितरित किए जाने वाले लागतों के शेष भाग के साथ, वे ऊपर बताए अनुसार आगे बढ़ते हैं: वे उत्पादों से प्राप्त राजस्व के अनुपात में विभाजित होते हैं।

घटकों का विश्लेषण अधिक सटीक है और सही प्रबंधन निर्णयों को अपनाने में योगदान देता है। लेकिन यह अधिक जटिल है। एक या दो फ़ार्मुलों के बजाय, गणनाओं की संख्या को लागू करना आवश्यक है, जो कि विश्लेषण किए गए कारकों में से एक होगा। यही बात रेखांकन पर भी लागू होती है। सीधी रेखाओं के बजाय, वक्र दिखाई देते हैं जो व्यक्तिगत खंडों के डेटा को मिलाते हैं।

प्रयोज्यता की स्थिति

ब्रेक-ईवन पॉइंट गणना और उसके बाद के विश्लेषण के प्रभावी होने और कंपनी की आर्थिक वृद्धि में योगदान देने के लिए कई परिस्थितियाँ हैं:

- नियमितता;

- एक पूरे के रूप में और व्यक्तिगत परियोजनाओं के लिए उद्यम के लिए गणना;

- कामकाज की स्थिरता;

- वित्त की पर्याप्तता।

प्रत्येक अंक काफी सरल है और विस्तृत स्पष्टीकरण की आवश्यकता नहीं है। ब्रेक्जिट प्वाइंट क्या है? विश्लेषण के प्रकार को क्रेडेंशियल घटना की अवधि के दौरान किया जाता है, उदाहरण के लिए, हर महीने, तिमाही या वर्ष। अंतराल जानकारी की विश्वसनीयता को काफी कम कर देता है।

जब पुनर्गठन और परिवर्तन के समय में एक उद्यम बुखार में होता है, तो कोई भी विश्लेषण सटीक नहीं हो सकता है। सभी आवश्यकताओं और भुगतानों को मज़बूती से कवर करने के लिए वित्त की पर्याप्तता आवश्यक है। पैसे की कमी से स्थिरता का उल्लंघन होता है, जिसका नकारात्मक प्रभाव ऊपर उल्लेख किया गया था।