भले ही आप अपनी पूंजी निवेश करने की योजना बनाएं: एक मित्र के उद्यम में या अपने स्वयं के जीवन में, आपको भविष्य में प्राप्त होने वाले धन की स्पष्ट रूप से गणना करने की आवश्यकता है। इसके लिए, एक अवधारणा है जिसे फाइनेंसर्स कहा जाता है "चक्रवृद्धि ब्याज।" बेशक, बड़ी संख्या में ऑनलाइन चक्रवृद्धि ब्याज कैलकुलेटर हैं। हालांकि, एक पोखर में नहीं जाने के लिए, इस सूचक को स्वयं की गणना करने के लिए कार्यप्रणाली को समझना बेहतर है। इसमें आपकी सहायता करने के लिए, यह लेख लिखा गया था।

समय में पैसे के मूल्य का सिद्धांत

कई आर्थिक अवधारणाओं में से एक के अनुसार, समय के साथ पैसा कम हो जाता है। आज का योगदान, जिसकी लागत, कहते हैं, $ १००० है, ५-६ वर्षों में समान लागत आएगी।

लेकिन पैसे की कीमत न केवल समय अवधि से प्रभावित होती है। तीन मुख्य कारक हैं जो नकद पूंजी के वास्तविक मूल्य को प्रभावित कर सकते हैं:

- समय;

- मुद्रास्फीति;

- जोखिम।

यह देखते हुए कि अपने आप में निवेश करने से भविष्य में लाभ कमाना होता है, आवंटित समय अवधि के बाद इसकी गणना करने की आवश्यकता है। आखिरकार, जब कोई निवेशक किसी निश्चित उद्यम में निवेश करता है, तो उसे इस बात पर फर्क महसूस करना चाहिए कि उसने क्या निवेश किया और उसे क्या मिला। इसके लिए, योगदान की दो बुनियादी अवधारणाएं पेश की गई हैं: नकद पूंजी का वर्तमान और भविष्य का मूल्य।

धन का वर्तमान मूल्य

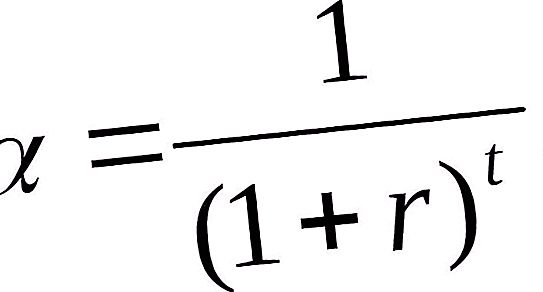

मुद्रा आपूर्ति का निवेश किया गया वर्तमान मूल्य भविष्य की वित्तीय आय है जो स्थापित ब्याज दर को ध्यान में रखते हुए वर्तमान समय अवधि में कम हो जाती है। पैसे के वर्तमान मूल्य की स्थापना एक प्रक्रिया द्वारा की जाती है जिसे छूट कहा जाता है। इमारत के विपरीत होने के नाते, यह स्थापित करने में मदद करता है कि 6 वर्षों में $ 10, 000 प्राप्त करने के लिए आज कितना पैसा निवेश करने की आवश्यकता है।

यह सरल अंकगणितीय ऑपरेशन एक डिस्काउंट फैक्टर द्वारा आगामी नकदी प्रवाह को गुणा करके किया जाता है।

कहां: α- छूट कारक; आर छूट दर 100% से विभाजित है; t - वर्ष की क्रम संख्या जिसके लिए गणना की जाती है।

पूंजी का भावी मूल्य

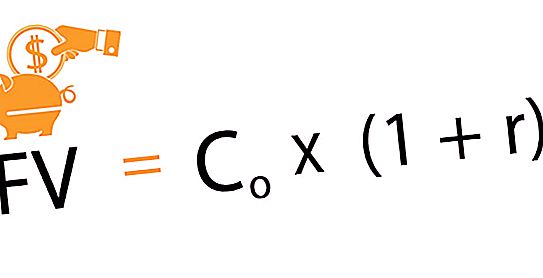

निवेश की इकाई का भविष्य मूल्य वह राशि है जो सहमत समय और एक निश्चित ब्याज दर के बाद धन की वर्तमान राशि के निवेश की तारीख से उत्पन्न होती है। भविष्य की कमाई की गणना करने की इस पद्धति को "बिल्ड-अप" कहा जाता है। यह वर्तमान से भविष्य के लिए एक आंदोलन है। साल-दर-साल सहमत दर को ध्यान में रखते हुए, शुरुआती निवेश में धीरे-धीरे वृद्धि होती है। इस प्रकार, पहला पूंजी निवेश समय के साथ इसका मूल्य बढ़ाता है। निवेश परियोजनाओं पर विचार करते समय, ब्याज दर संचालन की लाभप्रदता अनुपात की भूमिका निभाती है।

आज किए गए निवेशों के लिए भविष्य की कमाई का निर्धारण करने के लिए निम्न सूत्र का उपयोग किया जाता है।

कहां: सह - प्रारंभिक निवेश; r ब्याज दर है; n सहमत निवेश अवधि है।

यह संचय विधि थी जिसके कारण चक्रवृद्धि ब्याज का उदय हुआ।

चक्रवृद्धि ब्याज क्या है?

आइए कल्पना करें कि आपने 12% प्रति वर्ष 200, 000 रूबल से निवेश किया है। पहले वर्ष के लिए, आपका लाभ 24, 000 रूबल होगा: 200, 000 + 200, 000 * 12% = 224, 000 रूबल। हालांकि, आप, समझौते के अनुसार, यह पैसा नहीं लेते हैं, लेकिन उन्हें जमा की श्रेणी में स्थानांतरित किया जाता है और दूसरे वर्ष में ब्याज की गणना 200, 000 रूबल से नहीं, बल्कि 224, 000 रूबल से की जाती है, आदि।

ऐसी योजना, जिसमें पिछली अवधि में लाभ पर ब्याज अर्जित किया जाता है, को चक्रवृद्धि ब्याज या पूंजीकरण कहा जाता है।

यह विधि जमा और ऋण दोनों के लिए काम करती है, यदि आप पहले कुछ वर्षों में बैंक को पैसा लौटाने की योजना नहीं बनाते हैं। इसके अलावा, समझौते के अनुसार, ब्याज की गणना हर महीने या त्रैमासिक या वर्ष में एक बार की जाती है।

चक्रवृद्धि ब्याज कार्य

विभिन्न प्रकार की वित्तीय गणनाओं का संचालन करते समय, किसी को अक्सर उपलब्ध विशेषताओं के साथ नकदी प्रवाह बनाने और उनके मूल्य की पहचान करने की समस्याओं को हल करने का सहारा लेना पड़ता है। गणना को सरल बनाने के लिए, उन्हें मानकीकृत करें, चक्रवृद्धि ब्याज के व्युत्पन्न कार्यों का उपयोग करें, जो आवंटित समय अवधि में पूंजी निवेश की लागत में परिवर्तन की गतिशीलता को प्रदर्शित करते हैं।

कुल 6 ऐसे कार्य हैं:

- भविष्य की बचत की मात्रा, चक्रवृद्धि ब्याज दर को ध्यान में रखते हुए।

- अवधि के लिए इकाई के भविष्य के मूल्य या संचय।

- वार्षिकी का वर्तमान मूल्य।

- मुआवजा फंड फैक्टर।

- एक इकाई के मूल्यह्रास के लिए आंशिक भुगतान।

- उत्क्रमण कारक या इकाई का वर्तमान मूल्य।

चक्रवृद्धि ब्याज दर को ध्यान में रखते हुए भविष्य की बचत की मात्रा

चक्रवृद्धि ब्याज के इस कार्य को ऊपर हमारे द्वारा माना गया था जब यह पूंजी और विकास की भावी लागत पर आया था। भविष्य की कमाई का निर्धारण करते समय, निम्नलिखित को आधार के रूप में लिया जाता है: प्रारंभिक निवेश, चक्रवृद्धि ऋण दर और वह अवधि जिसके लिए निवेश प्रदान किया जाता है।

भविष्य वार्षिकी मूल्य

आपको बचत खाते में वृद्धि का निर्धारण करने की अनुमति देता है, जिसमें जमाकर्ता के नियमित योगदान शामिल होते हैं, जिसके लिए एक निर्दिष्ट समय अंतराल पर एक प्रतिशत शुल्क लिया जाता है।

इसकी गणना निम्न सूत्र द्वारा की जाती है:

FVA = M * ((1 + r) n - 1 / r, कहाँ: एफवीए - पैसे की भविष्य की कीमत; एम - निरंतर भुगतान की राशि; आर - ऋण दर; n समय अवधि है।

इस प्रकार, यदि आप 15% की दर से तीन साल के लिए हर महीने 1, 500 रूबल का भुगतान करते हैं, तो सभी भुगतानों के परिणामों के आधार पर, आपके भविष्य के भुगतान की लागत 67, 673 रूबल होगी।

नियमित बराबर का योगदान

क्षतिपूर्ति निधि कारक निर्धारित अवधि के अंत में चक्रवृद्धि ब्याज द्वारा नियोजित राशि प्राप्त करने के लिए नियमित आधार पर किए जाने वाले योगदान की राशि को दर्शाता है।

गणना करने के लिए, आपको सूत्र का उपयोग करना होगा:

एम = एफवीए * आर / ((1 + आर) एन - 1)।

नकदी प्रवाह की गणना से संबंधित सभी सूत्रों की तरह, यह पिछले एक से आसानी से प्राप्त होता है।

यदि आप 6 साल के बाद एक अपार्टमेंट खरीदने की योजना बनाते हैं, जिसकी लागत लगभग $ 100, 000 है, तो 15% की निश्चित वार्षिक ब्याज दर पर, आपको बैंक को एक महीने में $ 8, 645 का भुगतान करने की आवश्यकता होती है।

प्रत्यावर्तन कारक

यह चक्रवृद्धि ब्याज फ़ंक्शन पहले का विलोम है। गणना निम्नलिखित सूत्र के अनुसार की जाती है:

पीवी = एफवी / (1 + आर) एन, जहां: पीवी प्रारंभिक योगदान है; एफवी - भविष्य प्रवेश; आर- ब्याज दर; n वर्षों (महीनों) की संख्या है।

यह फ़ंक्शन एक विचार देता है कि आपको दी गई शर्तों (अवधि और प्रतिशत) के तहत गारंटीकृत लाभ प्राप्त करने के लिए आज कितना निवेश करने की आवश्यकता है।

उदाहरण के लिए, 20, 000 रूबल की वर्तमान कीमत, 15% की वार्षिक दर पर 4 साल के बाद प्राप्त होने की उम्मीद है, 11, 435 रूबल होगी।

एक नियमित वार्षिकी का उचित मूल्य

नियमित भुगतान की लागत को आज तक प्रदर्शित करता है। पहली रसीदें पहले वर्ष के अंत, महीने, तिमाही, और बाद में - प्रत्येक बाद के समय अंतराल के अंत में होने की उम्मीद है।

गणना के लिए सूत्र निम्नानुसार है:

पीवीए = एम * (1 - (1 + आर) -एन) / आर।

एक सरल उदाहरण जहां इस तकनीक का उपयोग किया जाता है, वह एक ऐसी स्थिति हो सकती है जिसमें बैंक को एक निश्चित अवधि के लिए दिए गए ऋण के आकार को निर्दिष्ट ब्याज दरों और मासिक भुगतान पर बैंक में स्थापित करना आवश्यक होता है।