शुद्ध वर्तमान मूल्य निवेश के जीवन पर सभी भविष्य के नकदी प्रवाह (सकारात्मक और नकारात्मक) का योग है, जो आज तक छूट है। एनपीवी गणना उदाहरण आंतरिक मूल्यांकन का एक रूप है और व्यापक रूप से वित्त और लेखांकन में एक व्यापार के मूल्य का निर्धारण करने के लिए उपयोग किया जाता है। साथ ही निवेश सुरक्षा, एक पूंजी निवेश परियोजना, एक नया उद्यम, एक लागत-कटौती कार्यक्रम और नकदी प्रवाह से संबंधित सभी चीजों के लिए।

शुद्ध वर्तमान मूल्य

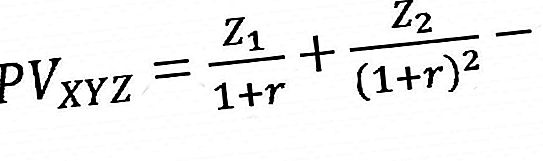

सूत्र इस प्रकार है।

एनपीवी की गणना करने के एक उदाहरण पर विचार करने से पहले, यह कुछ चर पर निर्णय लेने के लायक है।

Z1 = समय में पहला नकदी प्रवाह।

r = सभी छूटों की श्रेणी।

Z2 = समय के साथ दूसरा नकदी प्रवाह।

X0 = शून्य अवधि के लिए नकद बहिर्वाह (यानी प्रारंभिक निवेश से विभाजित खरीद मूल्य)।

शुद्ध वर्तमान मूल्य का निर्धारण

एक एनपीवी गणना उदाहरण का उपयोग यह स्थापित करने में मदद के लिए किया जाता है कि कितना निवेश, परियोजना या नकदी प्रवाह की किसी भी श्रृंखला की कीमत है। यह एक व्यापक संकेतक है, क्योंकि यह मुफ्त आय वाली पूंजी में निवेश से जुड़ी सभी आय, व्यय और पूंजीगत लागतों को ध्यान में रखता है।

सभी आय और खर्चों के लिए लेखांकन के अलावा, एनपीवी गणना उदाहरण प्रत्येक नकदी प्रवाह के समय को भी ध्यान में रखता है, जो निवेश के वर्तमान मूल्य पर महत्वपूर्ण प्रभाव डाल सकता है। उदाहरण के लिए, पहले धन का प्रवाह होना बेहतर है, और एक बहिर्वाह - बाद में, और इसके विपरीत नहीं।

नकदी प्रवाह क्यों कम हो रहा है?

यदि हम एनपीवी परियोजना की गणना के उदाहरण पर विचार करते हैं, तो हम पा सकते हैं कि शुद्ध वर्तमान मूल्य का विश्लेषण दो मुख्य कारणों से किया जाता है:

- पहला: निवेश के अवसर के जोखिम को समायोजित करना।

- दूसरा: नकदी के समय मूल्य के लिए खाते में।

पहला आइटम (जोखिम को ध्यान में रखना) आवश्यक है क्योंकि सभी कंपनियों, परियोजनाओं या निवेश के अवसरों में संभावित नुकसान का समान स्तर नहीं है। दूसरे शब्दों में, ट्रेजरी बिल के माध्यम से नकदी प्रवाह प्राप्त करने की संभावना एक युवा प्रौद्योगिकी स्टार्टअप से ठीक उसी वित्तीय लाभ प्राप्त करने की संभावना से बहुत अधिक है।

खाते में जोखिम उठाने के लिए, छूट की दर, बोल्डर निवेश के लिए अधिक और सुरक्षित लोगों के लिए कम होनी चाहिए। नुकसान के चश्मे के माध्यम से एनपीवी परियोजना की गणना का एक उदाहरण निम्नानुसार दिया जा सकता है। किसी भी देश के खजाने को जोखिम-मुक्त दरों में भागीदार माना जाता है, और अन्य सभी निवेशों को पहले जोखिम की तुलना में मापा जाता है।

दूसरा बिंदु (समय के साथ धन के मूल्य का लेखा-जोखा करना) आवश्यक है, क्योंकि मुद्रास्फीति, ब्याज दरों और अवसर लागतों के कारण, वित्त उन्हें प्राप्त करने में अधिक मूल्यवान होता है। उदाहरण के लिए, आज $ 1 मिलियन प्राप्त करना उसी राशि से बेहतर है जो पांच साल बाद अर्जित की गई है। यदि आज धन आता है, तो निवेश करना और ब्याज प्राप्त करना संभव होगा, इसलिए पांच साल के बाद प्रारंभिक निवेश की तुलना में बहुत अधिक खर्च होगा।

उदाहरण गणना एनपीवी ir

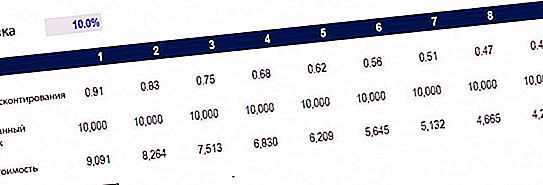

अब यह विचार करना है कि कितने नकदी प्रवाह के शुद्ध वर्तमान मूल्य की गणना की जाए। जैसा कि आप नीचे स्क्रीनशॉट में देख सकते हैं, यह माना जाता है कि निवेश 10 साल के लिए प्रति वर्ष $ 10, 000 लाएगा, और आवश्यक छूट की दर 10% तक है।

एनपीवी निवेश परियोजना के गणना उदाहरण का अंतिम परिणाम यह है कि आज इन निवेशों की लागत $ 61, 446 है। इसका अर्थ है कि एक तर्कसंगत जमाकर्ता एक दशक तक हर साल 10 हजार प्राप्त करने के लिए अधिकतम 61, 466 भुगतान करने के लिए तैयार होगा। इस मूल्य का भुगतान करके, निवेशक को 10% की आंतरिक दर (आईआरआर) मिलेगी। और $ 61, 000 से कम का निवेश करने पर, निवेशक न्यूनतम प्रतिशत से अधिक एनपीवी अर्जित करेगा।

एनपीवी गणना सूत्र, एक्सेल उदाहरण

यह कार्यक्रम शुद्ध वर्तमान मूल्य का निर्धारण करने के लिए दो कार्य प्रदान करता है। ये दोनों मॉडल ऊपर दिखाए गए समान गणितीय सूत्र का उपयोग करते हैं, लेकिन पूर्ण रूप में गणना करने के लिए विश्लेषक के समय को बचाते हैं।

सामान्य कार्य एनपीवी = एनपीवी मानता है कि एक श्रृंखला में सभी नकदी प्रवाह नियमित अंतराल पर होते हैं (यानी ये वर्ष, तिमाही, महीने, सप्ताह, और इसी तरह) हैं और इस अवधि में परिवर्तन की अनुमति नहीं देते हैं।

और एक्सेल में XNPV = XNPV फ़ंक्शन के साथ एक्सेल में एक निवेश परियोजना के एनपीवी की गणना करने का उदाहरण आपको प्रत्येक नकदी प्रवाह के लिए विशिष्ट तिथियों को लागू करने की अनुमति देता है ताकि उनके पास अनियमित अंतराल हो सकें। यह मॉडल बहुत उपयोगी हो सकता है, क्योंकि वित्तीय लाभ अक्सर असमान रूप से वितरित किया जाता है, और इसके सकारात्मक कार्यान्वयन के लिए, सटीकता के एक बढ़े हुए स्तर की आवश्यकता होती है।

वापसी की आंतरिक दर

आईआरआर वह छूट दर है जिस पर निवेश का शुद्ध वर्तमान मूल्य शून्य है। दूसरे शब्दों में, यह एक जटिल वार्षिक आय है जो निवेशक निवेशित वित्त के जीवन के दौरान प्राप्त करना चाहता है (या वास्तव में अर्जित)।

और आप इस प्रारूप में एनपीवी की गणना के लिए एक सूत्र के उदाहरण पर भी विचार कर सकते हैं। यदि कोई सुरक्षा $ 50 हजार के औसत के साथ नकदी प्रवाह की एक श्रृंखला प्रदान करती है, और निवेशक इस राशि का भुगतान करता है, तो जमाकर्ता का शुद्ध वर्तमान मूल्य $ 0 है। इसका मतलब है कि वे जमानत पर छूट की दर की परवाह किए बिना कमाएंगे। आदर्श रूप से, एक निवेशक को $ 50, 000 से कम का भुगतान करना चाहिए और इसलिए छूट दर से अधिक में एक आईआरआर प्राप्त करना चाहिए।

एक नियम के रूप में, निवेशक और व्यवसाय प्रबंधक निर्णय लेते समय एनपीवी और आईआरआर दोनों को अन्य आंकड़ों के साथ संयोजन में मानते हैं।

नकारात्मक और सकारात्मक शुद्ध वर्तमान मूल्य

यदि NPV ir pi उदाहरण में परियोजना की गणना या निवेश नकारात्मक है, तो इसका मतलब यह है कि उस पर मिलने वाली वापसी की अपेक्षित दर डिस्काउंट रेट (आवश्यक बाधा इकाई) से कम है। यह जरूरी नहीं है कि परियोजना "पैसा खो देगी"। यह बहुत अच्छी तरह से लेखांकन लाभ (शुद्ध) उत्पन्न कर सकता है, लेकिन साथ ही, चूंकि वापसी की दर छूट की दर से कम है, इसलिए यह माना जाता है कि यह मूल्य को नष्ट कर देता है। यदि एनपीवी सकारात्मक है, तो यह मूल्य बनाता है।

वित्तीय मॉडलिंग अनुप्रयोग

उदाहरण में एनपीवी गणना के शुद्ध वर्तमान मूल्य का मूल्यांकन करने के लिए, विश्लेषक एक विस्तृत डीसीएफ मॉडल बनाता है और एक्सेल में नकदी प्रवाह की लागत का पता लगाता है। इस वित्तीय विकास में सभी राजस्व, व्यय, पूंजीगत लागत और व्यावसायिक विवरण शामिल होंगे। एक बार बुनियादी धारणाएं पूरी हो जाने के बाद, विश्लेषक तीन वित्तीय विवरणों (लाभ और हानि, बैलेंस शीट और कैश फ्लो) के पांच साल के पूर्वानुमान का निर्माण कर सकता है और कंपनी की मुक्त वित्तीय संरचना (FCFF) की गणना कर सकता है, जिसे फ्री कैश फ्लो भी कहा जाता है। अंत में, अंतिम लागत का उपयोग कंपनी को पूर्वानुमान अवधि के बाहर मापने के लिए किया जाता है, और सभी नकदी प्रवाह को कंपनी की पूंजी की भारित औसत लागत पर वर्तमान में वापस कर दिया जाता है।

एनपीवी परियोजना

किसी कार्य का मूल्यांकन आमतौर पर एक संपूर्ण व्यवसाय की तुलना में आसान होता है। एक समान दृष्टिकोण का उपयोग तब किया जाता है जब प्रोजेक्ट के सभी विवरण एक्सेल में मॉडल किए जाते हैं, हालांकि, विचार के कार्यान्वयन के दौरान पूर्वानुमान की अवधि वैध होगी, और कोई अंतिम मूल्य नहीं होगा। एक बार फ्री कैश फ्लो की गणना करने के बाद, इसे अब फर्म के WACC या उपयुक्त बैरियर रेट पर वापस डिस्काउंट किया जा सकता है।

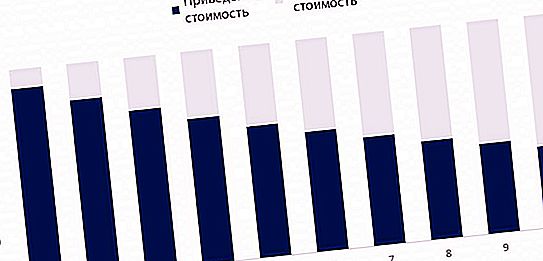

समय के साथ शुद्ध वर्तमान मूल्य (एनपीवी) का ग्राफ

निवेश के अवसरों का आकलन करने के लिए एनपीवी की गणना में अंतर्वाह के उदाहरण सबसे अधिक इस्तेमाल की जाने वाली विधि है। और, ज़ाहिर है, इसके कुछ नुकसान हैं जिन्हें सावधानी से विचार किया जाना चाहिए।

एनपीवी विश्लेषण के प्रमुख मुद्दों में शामिल हैं:

- मान्यताओं की एक लंबी सूची को निर्धारित किया जाना चाहिए और बिना असफल हो जाना चाहिए (बहुत समय लगता है)।

- मान्यताओं और ड्राइवरों में छोटे बदलाव के प्रति संवेदनशील।

- वांछित परिणाम प्राप्त करने के लिए हेरफेर करना आसान है।

- यह लाभों के साथ-साथ दूसरे और तीसरे क्रम के प्रभावों (जैसे, व्यवसाय के अन्य भागों के लिए) को कवर नहीं कर सकता है।

- समय के साथ एक स्थिर छूट दर मानता है।

- सटीक जोखिम समायोजन को पूरा करना मुश्किल है (यह सहसंबंधों, संभावनाओं पर डेटा प्राप्त करना मुश्किल है)।

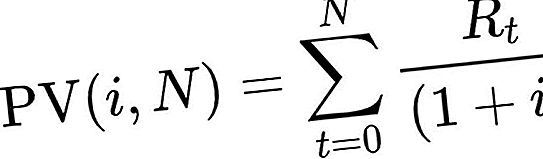

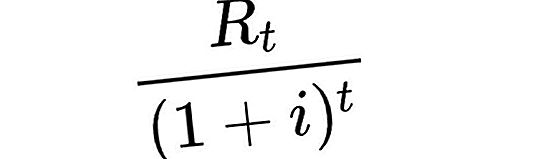

सूत्र

प्रत्येक नकदी प्रवाह या बहिर्वाह को इसके वर्तमान मूल्य पर छूट दी जाती है। इसलिए, NPV सभी शर्तों का योग है,

टी - नकदी प्रवाह का समय।

मैं छूट की दर है, यानी, आय जो एक समान जोखिम वाले निवेश के लिए प्रति यूनिट समय के लिए प्राप्त की जा सकती है।

RT - शुद्ध नकदी प्रवाह, अर्थात्, समय टी में धन की आमद या बहिर्वाह। शैक्षिक उद्देश्यों के लिए, R0 को आमतौर पर निवेश में अपनी भूमिका पर जोर देने के लिए राशि के बाईं ओर रखा जाता है।

इस फॉर्मूले का परिणाम वित्त पोषण के वार्षिक शुद्ध प्रवाह से गुणा किया जाता है और वर्तमान मूल्य को दर्शाते हुए प्रारंभिक नकद लागतों से घटाया जाता है। लेकिन उन मामलों में जहां प्रवाह राशि के बराबर नहीं है, फिर इसे निर्धारित करने के लिए पिछले सूत्र का उपयोग किया जाएगा। यही है, आपको प्रत्येक एनपीवी को अलग से गणना करने की आवश्यकता है। 12 महीनों के लिए किसी भी नकदी प्रवाह को प्रयोजनों के लिए छूट नहीं दी जाएगी, हालांकि, पहले वर्ष R0 के दौरान सामान्य प्रारंभिक निवेश को नकारात्मक प्रवाह के रूप में अभिव्यक्त किया जाता है।

जोड़ी (टी, आरटी) को देखते हुए जहां एन अवधि की कुल संख्या है, शुद्ध वर्तमान मूल्य होगा।