बैंक तरलता एक वित्तीय संस्थान की सभी दायित्वों को पूरी तरह से पूरा करने, समय सीमा का सख्ती से पालन करने की क्षमता है। उपयुक्त स्तर पर तरलता मानकों को बनाए रखने के लिए, क्रेडिट संगठन विभिन्न स्रोतों से भौतिक संसाधनों को सक्रिय रूप से आकर्षित कर रहे हैं। इसके अलावा, वे न केवल आंतरिक, बल्कि बाहरी भी हो सकते हैं। राज्य के घरेलू बाजार में धन का स्रोत सेंट्रल बैंक ऑफ रूस है। वह संपूर्ण बैंकिंग प्रणाली की तरलता के लिए जिम्मेदार है। यहां यह पूछने का समय है कि रेपो क्या है, आखिरकार, यह विशेष लेनदेन इस स्थिति में मुख्य पुनर्वित्त उपकरण है।

REPO: परिभाषा

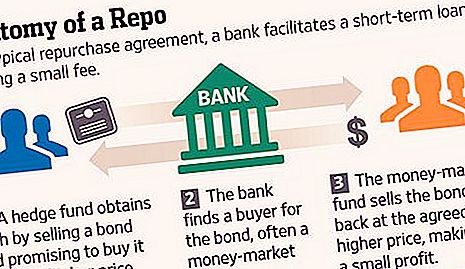

अंग्रेजी में रेपो एक पुनर्खरीद समझौते की तरह लगता है। यह एक लेनदेन है जिसमें दो भाग होते हैं: प्रतिभूतियों की खरीद और सहमत समय पर और आगे की लागत पर उनकी बिक्री। आरईपीओ संचालन की तुलना उधार के साथ की जा सकती है, जिसकी प्रतिज्ञा ऋणदाता द्वारा तैयार की जाती है। ऋण की लागत, या छूट, प्रतिभूतियों को बेचने और प्राप्त करने की प्रारंभिक लागत के बीच का अंतर है। एक REPO क्या है के सवाल का अध्ययन करते हुए, इस तंत्र की द्विपक्षीय प्रकृति को ध्यान में रखना आवश्यक है।

लेन-देन की विशेषताएं

REPO लेनदेन तंत्र का मुख्य लाभ एक उच्च विश्वसनीयता सूचक है। यह ऑपरेशन की उपलब्धता और तकनीकी सादगी पर ध्यान दिया जा सकता है। पुनर्खरीद लेनदेन के तहत प्रदान किए गए क्रेडिट फंड की कीमत न्यूनतम है। यह जोखिमों की लगभग पूर्ण अनुपस्थिति के कारण है। यदि, वस्तुगत परिस्थितियों के कारण, समझौते के दूसरे भाग को लागू करना संभव नहीं है, तो कहें, उधार लेने वाला संगठन प्रतिभूतियों को वापस खरीदने में सक्षम नहीं है, लेनदार प्रतिभूतियों के धारक की श्रेणी में कानूनी रूप से स्थानांतरित हो जाता है।

लेन-देन के लक्षण

रेपो क्या है इसे समझने के लिए, इस श्रेणी के लेनदेन की मुख्य विशेषताओं और मापदंडों पर विचार करें। इसे प्रतिष्ठित किया जा सकता है:

- शब्द का लेन-देन।

- जमानत के प्रकार या रचना।

- डिस्काउंट।

इन लेनदेन की अवधि के आधार पर हैं:

- इंट्राडे, जिसे रातोरात भी कहा जाता है। उनका समापन एक दिन से अधिक नहीं होता है।

- तत्काल, जिसकी एक निश्चित परिपक्वता है।

- खुला, जिसके लिए कोई परिपक्वता स्थापित नहीं की गई है।

ऐसी स्थिति में जहां समझौते का पहला हिस्सा पहले ही पूरा हो चुका है, और लेनदेन के दूसरे भाग के कार्यान्वयन के लिए शब्द अभी तक समाप्त नहीं हुआ है, रेपो को वैध कहा जाता है। जब समझौते का पहला भाग पूरा हो जाता है और जब लेनदेन के दूसरे भाग की समय सीमा खुली होती है, तो रेपो को खुला कहा जाता है। तत्काल संचालन और रात भर के लिए, एक निश्चित दर विशेषता है। खुले पदों के लिए, एक फ्लोटिंग दर का उपयोग किया जाता है।

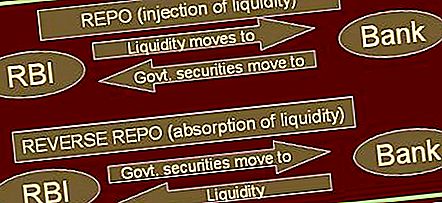

रूस के उदाहरण पर विचार करें, एक REPO क्या है। रूसी संघ का सेंट्रल बैंक 1 और 7 दिन, 3 और 12 महीने की अवधि के लिए रेपो के लिए धन प्रदान करता है। 3 महीने और एक वर्ष तक चलने वाले लेनदेन व्यवस्थित तरीके से नहीं किए जाते हैं। उनके कार्यान्वयन के लिए, सेंट्रल बैंक का एक व्यक्तिगत निर्णय आवश्यक है। इसलिए यह निष्कर्ष कि रेपो तरलता का केवल एक अल्पकालिक स्रोत है।

वाणिज्यिक खंड में विदेशी मुद्रा में REPO संचालन

REPO ऑपरेशन अक्सर रूसी संघ के सेंट्रल बैंक के बीच किया जाता है, जो एक तरफ लेनदार होता है, और दूसरी तरफ एक वाणिज्यिक बैंक, जो उधारकर्ता की भूमिका निभाता है। दो वाणिज्यिक बैंक एक ही समय में लेनदेन में भाग ले सकते हैं। इस स्थिति में दर केवल इंटरबैंक बाजार दरों के आधार पर निर्धारित की जाती है। वे उधार देने की शर्तों और प्रतिभूतियों की गुणवत्ता से खुद को बांधते हैं। क्रेडिट उद्यमों और सेंट्रल बैंक के बीच विदेशी मुद्रा में एक REPO लेनदेन ब्लूमबर्ग संरचना के हिस्से के रूप में मास्को एक्सचेंज, सेंट पीटर्सबर्ग एक्सचेंज पर किया जा सकता है। निविदाओं में भाग लेने के लिए पात्र होने के लिए, वित्तीय संस्थानों को कई मानदंडों को पूरा करना चाहिए, जो सेंट्रल बैंक द्वारा स्थापित किए गए हैं। लोम्बार्ड सूची में शामिल प्रतिभूतियां केंद्रीय बैंक के साथ सभी लेनदेन में संपार्श्विक के रूप में कार्य कर सकती हैं। उन्हें अत्यधिक विश्वसनीय और तरल माना जाता है। प्रतिभूतियों की एक पूर्ण लोंबार्ड सूची नियामक की आधिकारिक वेबसाइट पर अद्यतन रूप में हर दिन प्रकाशित की जाती है।

सुरक्षा के रूप में कौन से कागजात स्वीकार नहीं किए जाते हैं?

संपार्श्विक के रूप में, सेंट्रल बैंक केवल उन प्रतिभूतियों को स्वीकार करता है जो कुछ आवश्यकताओं को पूरा करती हैं। निम्नलिखित को प्रतिज्ञा के रूप में नहीं लिया जा सकता है:

- बैंक द्वारा स्वयं सिक्योरिटीज जारी किया जाता है, जो लेनदेन के लिए दूसरा पक्ष है।

- किसी भी वित्तीय संस्थान द्वारा जारी प्रतिभूति जो रेपो लेनदेन में एक उधारकर्ता के रूप में काम करने वाले बैंक के साथ कोई साझेदारी है।

- 2 दिनों से कम की परिपक्वता के साथ बांड।

रेपो अवधि के आधार पर, प्रत्येक श्रेणी की प्रतिभूतियों के लिए, रूसी संघ का सेंट्रल बैंक प्राथमिक, अधिकतम और न्यूनतम मूल्य स्तर, छूट स्थापित करता है। छूट इस स्थिति में खरीद मूल्य और प्रतिभूतियों के बायबैक मूल्य के बीच अंतर के रूप में दिखाई देती है। प्राथमिक छूट उस राशि को निर्धारित करती है जो समझौते के पहले भाग में रूसी संघ के सेंट्रल बैंक एक क्रेडिट संस्थान को प्रदान करता है। रेपो लेनदेन की पूरी अवधि के लिए वर्तमान छूट की गणना करने के लिए अधिकतम और न्यूनतम मूल्य स्तरों का उपयोग किया जाता है।

तरलता दिशा: नीलामियाँ

रेपो के उपयोग से संपूर्ण बैंकिंग प्रणाली की तरलता सुनिश्चित करने के लिए, सीबीआर दो मुख्य क्षेत्रों का अभ्यास करता है। आइए उन समझौतों के समापन से शुरू करें जो रेपो नीलामी पर आधारित हैं। तरलता के इस क्षेत्र को नीलामी के हिस्से के रूप में प्रदान किए गए धन पर एक सीमा की उपस्थिति की विशेषता है। दिशा उस स्थिति पर निर्भर करती है जो रूस के विदेशी मुद्रा बाजार में मौजूद है, और न्यूनतम ब्याज दर की उपलब्धता। प्रत्येक बोलीदाता को एक आवेदन जमा करने का अधिकार है, जहां वह रेपो दर को इंगित करने के लिए बाध्य है, जो कि न्यूनतम से अधिक या बराबर हो सकता है। नीलामी के परिणामों की जानकारी रूसी संघ के केंद्रीय बैंक की वेबसाइट पर प्रकाशित की गई है। इस प्रकार, आरईपीओ नीलामी संभावित उधारकर्ताओं के लिए सेंट्रल बैंक ऑफ रूस के साथ साझेदारी के अनुकूल शर्तों के लिए प्रतिस्पर्धा करने का अवसर प्रदान करती है।

निश्चित दर

निश्चित दरों के आधार पर साझेदारी की दिशा केंद्रीय बैंक को केवल एक दिन के लिए भौतिक संसाधनों को आकर्षित करने की अनुमति देती है। सौदा रातोंरात कहा जाता है। दर निश्चित शर्तों पर प्रदान की जाती है, और साथ ही यह न्यूनतम से अधिक परिमाण का एक आदेश है। साझेदारी की इस श्रेणी को दैनिक रूप से लागू किया जाता है।

पिछले कुछ वर्षों में, ऋण संगठनों द्वारा नीलामी की पुनर्खरीद के लिए आकर्षित पूंजी की मात्रा में व्यवस्थित रूप से वृद्धि हुई है। यह संकेत देता है कि यह विदेशी मुद्रा में आरईपीओ तंत्र है जो वर्तमान में घरेलू बैंकिंग प्रणाली के प्रमुख तरलता साधन के रूप में कार्य करता है, जिसका उपयोग वित्तीय क्षेत्र को पुनर्जीवित करने के लिए किया जाता है।

विधायी कमजोरियाँ

रूसी संघ के नागरिक संहिता के अनुसार, मुद्रा रेपो को लेनदेन की एक अलग श्रेणी के रूप में वर्गीकृत नहीं किया गया है। कानून के स्तर पर, साझेदारी को एक ही समय (खरीद और बिक्री) या एक निश्चित प्रकार की सुरक्षा के लिए उधार ली गई धनराशि के प्रावधान के रूप में दो लेनदेन के प्रदर्शन के रूप में माना जाता है।

इतिहास में ऐसे उदाहरण हैं जब रेपो को अमान्य के रूप में मान्यता दी गई थी। इसने सुरक्षित ऋण देने के तथ्य को छिपा दिया। जैसे ही लेन-देन को अवैध घोषित किया गया, रेपो ने मानक ऋण योजना पर अपने सभी फायदे खो दिए। अदालती कार्यवाही में, इस तथ्य पर जोर दिया गया था कि संपत्ति पुनर्खरीद समझौते में स्पष्ट रूप से कहा गया था कि यह संपत्ति स्वयं एक प्रत्यक्ष गारंटी थी।